“5년 만기 시 최대 5000만 원의 목돈을 마련할 수 있습니다”

청년도약계좌는 청년의 중장기 자산형성 지원을 위한 정책형 금융상품으로, 협약은행 앱에서 가입신청 후 계좌를 개설하면 된다.

그리고 60개월 동안 매월 70만 원 한도 내에서 자유롭게 납입하면 매월 최대 6%의 정부기여금을 지급하며 이자소득에 대한 비과세 혜택을 제공하는 상품이다.

이에 정부는 청년도약계좌를 2023년 6월부터 개시했는데, 지난 3월 말까지 231만 4000명의 청년이 가입을 신청했고 105만 9000명이 계좌를 개설하며 100만명을 돌파했다.

특히 청년도약계좌 연계가입으로 약 4조 원 이상의 자금이 청년도약계좌에 유입될 것으로 예상되는 바, 중장기 자산형성에 대한 청년층의 뜨거운 관심을 짐작할 수 있다.

청년도약계좌는 만 19~34세 가운데 개인소득 요건과 가구소득 요건을 모두 충족하는 청년이라면 누구나 가입이 가능하다.

또한 중간에 납입이 없더라도 계좌는 계속 유지되는데, 개인소득 수준과 본인이 납입한 금액에 따라 정부기여금을 매칭해 다음 달에 적립하는 방식이다.

금리의 경우 가입 후 3년은 고정금리이며 이후 2년은 변동금리로, 변동금리는 해당시점의 기준금리와 고정금리 기간 중 적용했던 가산금리를 합해 설정한다.

특히 직전 과세 기간의 총급여가 6000만 원 이하인 경우 정부기여금을 지급받고 비과세를 적용한다.

만약 직전 과세기간의 총급여가 6000만 원 초과 7500만 원 이하라면 정부기여금 지급 없이 비과세를 적용하는데, 다만 개인소득은 가입일로부터 1년을 주기로 현행화해 기여금 지급 여부와 규모를 조정한다.

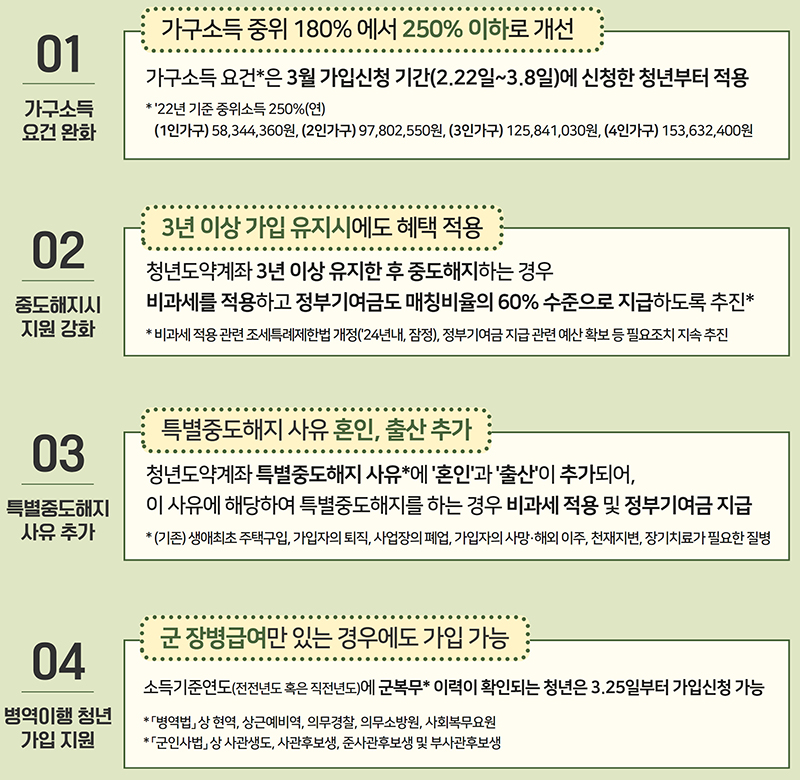

가구소득 요건은 가입 신청자 본인을 포함한 가구원 소득의 합이 기준 중위소득의 180% 이하를 충족해야 했는데 올해부터 250% 이하로 개선했다.

이에 협약은행 앱에서 가입을 신청하면 되는데, 개인소득·가구소득 요건은 서민금융진흥원에서 확인한 후 신청 은행에서 가능 여부를 안내한다.

현재 해당 은행은 농협, 신한은행, 우리은행, 하나은행, 기업은행, 국민은행, 부산은행, 광주은행, 전북은행, 경남은행, 대구은행 등이다.

한편 청년도약계좌를 개설한 청년은 언제, 얼마나 납입할 지 자유롭게 결정할 수 있는 바, 가급적 만기까지 계좌를 유지해 정부기여금과 이자소득 비과세 혜택을 받는 것이 유리하다.

올해부터 청년도약계좌는 유아휴직급여·수당이 있으면 가입이 가능해졌으며 전년도 소득이 미확정 시 전전년도 소득 기준으로 비과세를 판단하기로 했다.

또한 3년 이상 가입한 경우 중도해지를 하더라도 비과세 혜택을 제공하고, 혼인과 출산의 사유로 중도해지 하더라도 정부기여금과 비과세 혜택도 유지한다.

청년희망적금을 만기 수령했을 경우 청년도약계좌에 일시납입하는 것도 가능하며, 특히 지난 3월 25일부터는 군 장병 및 전역한 청년들도 군 장병소득을 근거로 가입 신청이 가능해졌다.

무엇보다 가구소득 요건을 기준 중위소득의 250% 이하로 개선해 그동안 개인소득 요건은 충족하지만 가구소득 요건에 해당하지 않았던 청년들이 청년도약계좌를 개설할 수 있다.

이에 보다 많은 청년들이 청년도약계좌를 통해 중장기 자산형성의 기회를 가질 수 있을 것으로 기대된다.